应用材料公司(Applied Materials, Inc.富腾优配,股票代码:AMAT)创建于1967年,1972年10月在纳斯达克上市,是一家致力于为半导体、先进显示和太阳能光伏制造行业提供设备、服务及软件解决方案的全球领先高科技企业。

应用材料公司所生产的薄膜沉积、刻蚀、离子注入、化学机械抛光等半导体制造全流程设备,以及OLED/LCD显示屏制造设备等产品,凭借深厚的技术积淀和卓越品质服务全球市场,客户网络遍布全球24个国家和地区的207个城市,涵盖台积电、三星、英特尔等全球顶级芯片制造商及主流显示面板企业。

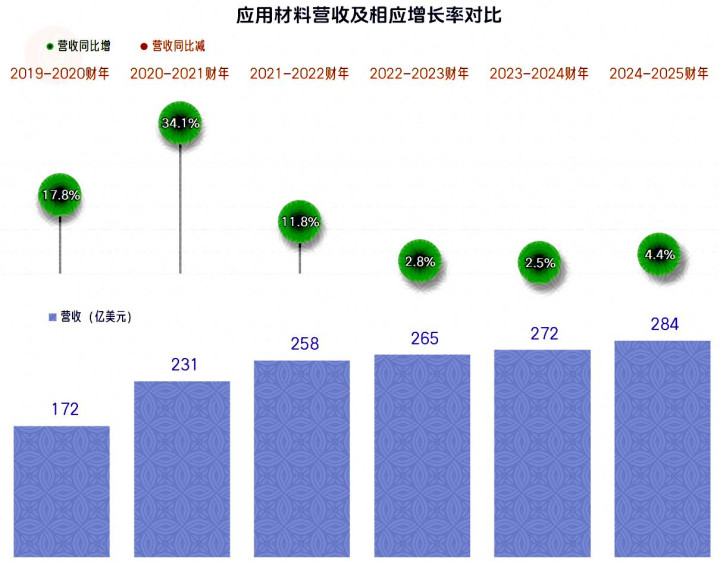

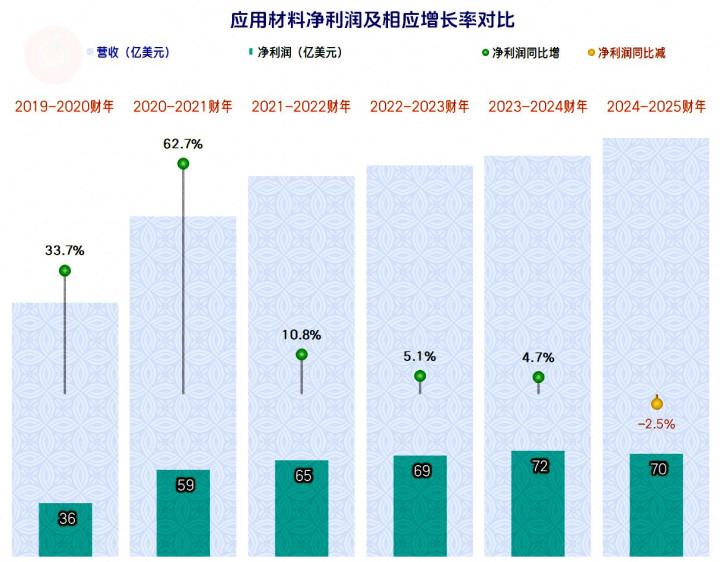

2024-2025财年(2024-10-28至2025-10-26)应用材料公司的营收同比微增4.4%,虽然延续了增长的趋势,但从2022-2023财年以来的,增长速度很低,差不多就是全球的平均GDP增速的水平。

“半导体系统”是应用材料的核心业务,占比近3/4;还有“全球服务”和少量的其他业务。核心业务都在增长,但增速偏慢,这是其营收增长表现一般的主要原因所在。

富腾优配

富腾优配

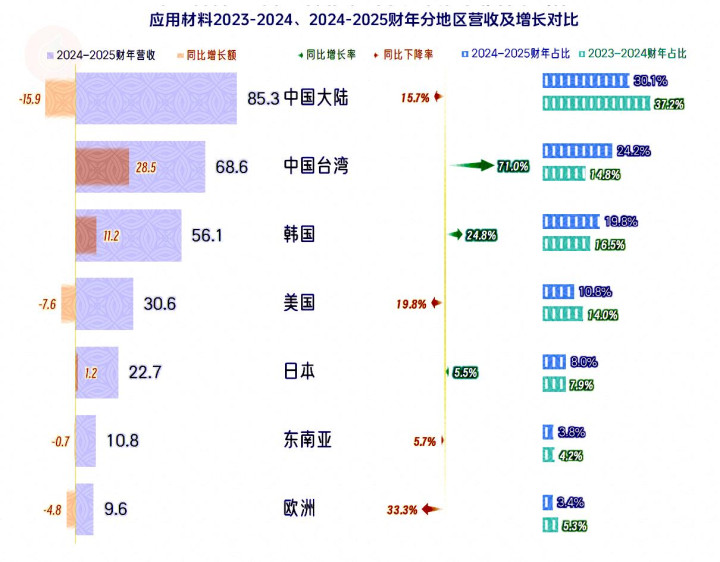

虽然出现了15.7%的下跌,中国大陆仍然是应用材料最大的市场,占比仍超过三成;中国台湾大幅增长七成多,反超韩国,夺回了第二大市场的位置;韩国市场也有1/4的增长,占比近两成,也是重要市场。美国和日本是一成左右的市场占比,东南亚和欧洲的市场占比相对较低,还出现了下跌。

净利润微跌了2.5%,保住了70亿美元的规模,最近三年都是这一水平,更早的两年离这水平也不远,算是连续五个财年的盈利稳定。按其财年末的汇率简单折算后,约为500亿元人民币,拿到A股来,还是可以排在20位左右的,与其接近的是中国石化和中国建筑。

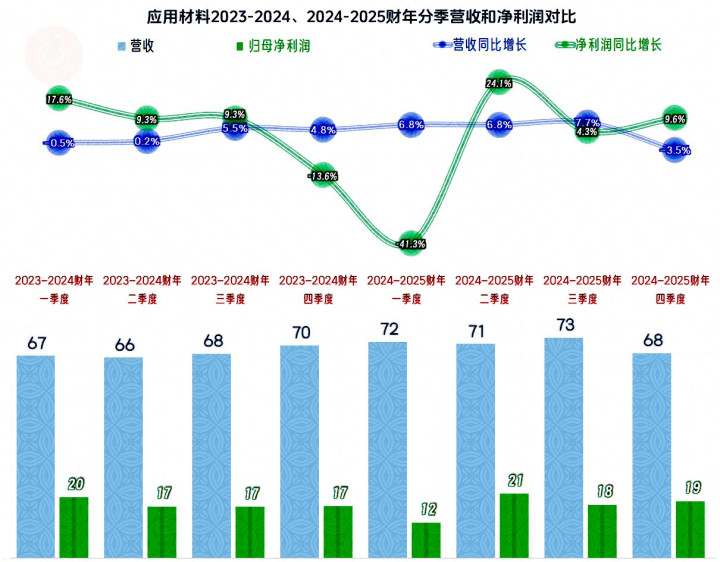

分季度来看,营收的表现总体是比较稳定的,但离现在最近的季度,却是小幅下跌的状态,说明其增长的动力还是不足的,如果没有大的变化,其经营状态也就是在现有的水平上下波动。

净利润的波动就要大得多,出现下跌的情况主要集中在上一个财年末和本个财年初,其他的几个季度,大部分都比同期营收的表现好。就算有较大的波动,其盈利能力也算得上既比较强,也比较稳定的。

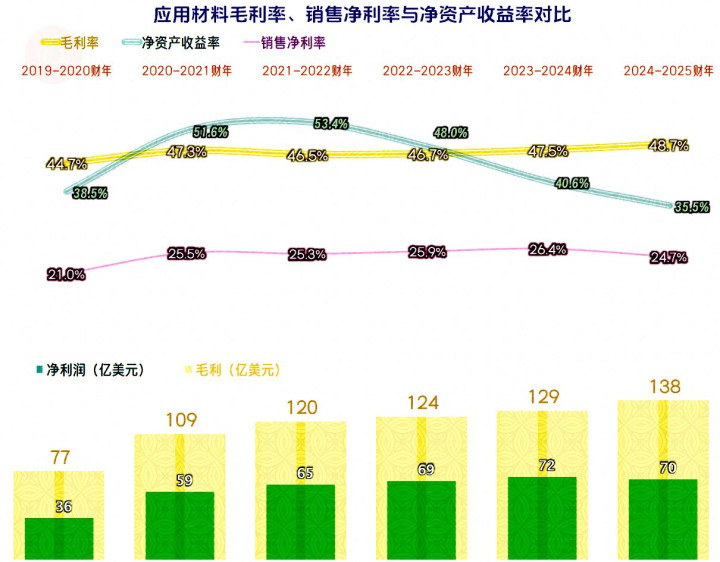

2024-2025财年的毛利率略有增长,创下了近几年财年的新高,但总体水平高得不多,也还在原有的平台范围内。销售净利率并没有一并创下新高,反而比前四个财年都低。净资产收益率更是比前五个财年都低,盈利形势不仅没有提升,而且是有所下滑的。

其中研发费用支出的规模创下了新高,其占营收比也比前四个财年都要高,研发费用也创下了新高,占营收比倒没有提升。

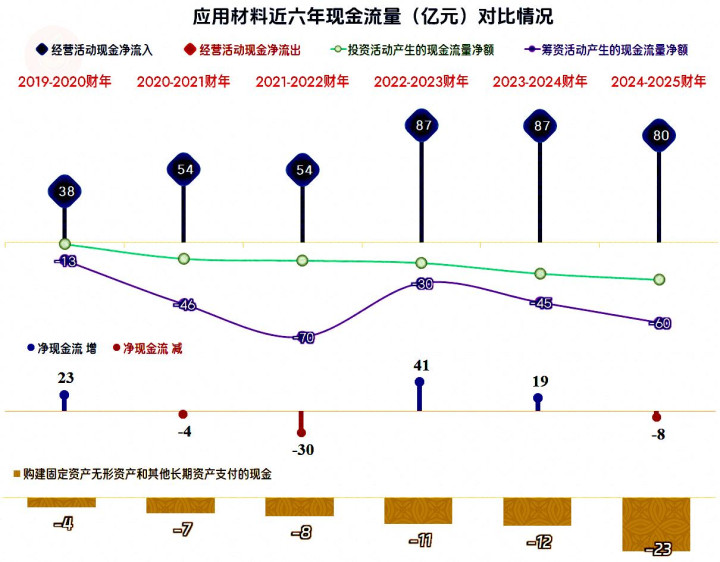

经营活动现金净流入并没有超过前两年的水平,但也差得不多。其固定资产类的投入规模并不算大,2024-2025财年虽然有大幅增长,但也只需要自身造血功能的两三成来投入即可,不仅不需要再融资,还不影响其向资本市场回报约60亿美元。

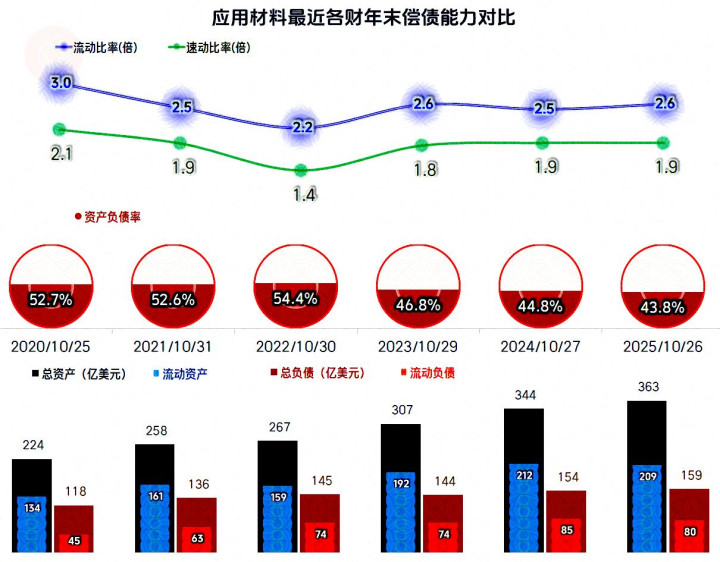

资产负债率在2022年10月末创下54.4%的峰值后,持续下降,这当然会拖累近三个财年的净资产收益率。由于其资产结构确实在变重,财务战略相对保守一点,也算正常反应。不过,如果后续期间经营形势逐步稳定下来,当然也可以继续加杠杆来提升净资产收益率的。

应用材料2024-2025财年和上一个财年的表现都和前几年差别不大,中规中矩的富腾优配,除了加大了研发的投入之外,似乎并没有太过亮眼的地方。两年前在我写的文章中,有朋友对其行业地位评价很高,我不太懂这方面的技术,没资格来做评价,只能把这些留给读者中的高手了。

倍悦网配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京行情 实时轮播

热点资讯